Mediante este protocolo se pretende ayudar a gestores

energéticos a repartir los costes de una instalación térmica colectiva que

proporciona servicios de calefacción y ACS.

El primer paso será disponer de sistemas de contabilización

de los servicios de calefacción y de ACS, para ello se precisará de:

- Contador de energía a la entrada de la vivienda, o bien repartidores de costes instalados en los principales emisores de la vivienda.

- Contador de ACS individual. También podría calcularse el consumo de ACS como un porcentaje del consumo de AFS medida por el correspondiente contador individual.

Dado que estas instalaciones centralizadas tienen tiempo

funcionando la comunidad de vecinos conoce los costes asociados a estos

servicios. El reparto “proporcional” en base al consumo de cada vecino aunará

los beneficios energéticos de una instalación colectiva con los beneficios de

la contabilización y facturación individual.

El coste de explotación no puede dividirse únicamente en

coste variable proporcional al consumo de energía de cada vivienda, pues

existen costos fijos, justificados por la necesidad de mantener el servicio

disponible para cada vecino tanto si consumo energía como si no lo hace.

Para repartir los consumos de cada vivienda se deben analizar los costes de la explotación de calefacción y ACS, pues tendrán componentes fijos, que deberán repartirse independiente del consumo de cada vecino, y componentes variables en función del consumo energético de cada vivienda.

Objetivo

Determinar el termino fijo y variable en función del consumo

con los que se deberá facturar a los vecinos que disfruten de la instalación

centralizada de calefacción y ACS.

Modelo de recibo comunitario anual:

Así una vivienda desocupada, sin consumo, tendría un recibo mínimo como

el siguiente:

Reparto entre costos

de calefacción y de ACS

Cuando una instalación térmica es mixta con servicio de

calefacción y ACS se deberá realizar un primer reparto de estos costes entre

ambos servicios.

Para realizar esta división de costes entre ambos servicios

en primer lugar habrá que ver “el peso” de cada servicio en el costo total. En

muchos casos el consumo en calefacción será superior o al de ACS, o al menos el

50 %. Esta proporción dependerá de varios factores:

- Zona climática, pues en zonas climáticas severas invernales, como las zonas D y E, tienen grandes consumos de calefacción.

- La superficie calefactada.

- La existencia o no de producción solar de ACS. Pues si existe ACS mediante energía solar térmica el consumo de ACS convencional se reduce.

El documento HE 1 en su tabla B1 y B2 del apéndice B indica

las zonas climáticas en función de la provincia y la altitud de la población.

Son zona climática A:

Almería, Cádiz, Málaga, Melilla, Las Palmas y Santa Cruz de

Tenerife.

Son zona climática B:

Alicante, Córdoba, Huelva, Sevilla, Castellón, Ceuta,

Murcia, Mallorca, Tarragona y Valencia.

Son zona climática C:

Badajoz, Cáceres, Jaén, Toledo, Granada, Barcelona. Girona,

Ourense, Bilbao, A Coruña, Donostia, Oviedo, Pontevedra y Santander.

Son zona climática D:

Albacete, Ciudad Real, Guadalajara, Lleida, Madrid,

Tarragona, Cuenca, Huesca, Logroño, Salamanca, Segovia, Teruel, Valladolid,

Zamora, Lugo, Palencia, Pamplona y Gazteiz.

Son zona climática E:

Ávila, Burgos, León y Soria.

Cada provincia podrá tener distintas zonas climáticas. Por

ejemplo, Albacete capital, con una altitud de 677 sobre el nivel del mar es

zona climática D, pero las poblaciones que se encuentran a una altitud menor a

450 m.s.n.m. serán zona climática C, y las de altitud superior o igual a 950

m.s.n.m. serán zona climática E. Así si la instalación está situada en una

población con una altitud muy distinta de la capital de provincia habrá que

consultar la tabla de zonas climáticas del documento básico de ahorro de

energía del Código Técnico de la Edificación.

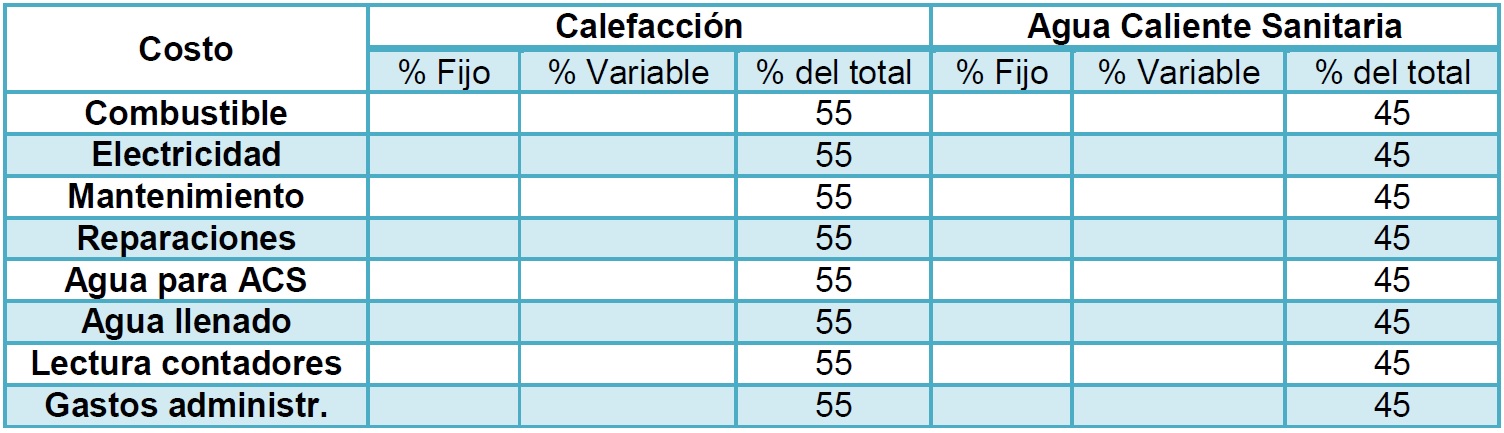

Así el costo imputable al servicio de calefacción respecto

del total se establece según las siguientes tablas en los siguientes

porcentajes, según la superficie de las viviendas calefactadas.

De tal modo que para el reparto del costo de combustible, y

la mayoría de costos, se asignará al servicio de calefacción el indicado en las

siguientes tablas respecto del coste total del combustible anual consumido.

Caso de instalaciones sin energía solar térmica para

producción de ACS:

Caso de instalaciones con energía solar térmica para producción de ACS:

El resto de costos menos significativos en cuanto a importe

se dividirán:

- 50 % al servicio de calefacción.

- 50 % al servicio de ACS.

O bien se podrá seguir el mismo criterio expuesto

anteriormente.

Resumen del reparto entre servicio de calefacción y de ACS:

Una vez repartidos los costos entre los servicios de

calefacción y ACS, se deberá analizar la composición y reparto entre costos

fijos y variables.

Los costos fijos se repartirán entre todos los vecinos,

tanto si consumen calefacción y/o ACS, como si no lo hacen. Y los costos

variables se repartirán proporcionalmente a los consumos energéticos de

calefacción y litros de ACS consumidos.

Combustible

Empleando las tablas 1 y 2 se reparte el costo del

combustible entre los servicios de calefacción y de ACS. Este será el costo principal

en la explotación de la instalación térmica.

Una vez asignada la parte del coste imputable a la

calefacción y al ACS deberá analizarse la parte considerada como costo fijo y

costo variable. Pues no todo el costo podrá ser considerado como variable, debido

a que la explotación energética tendrá gastos fijos, pues la instalación deberá

estar funcionando tanto si los vecinos están consumiendo o no.

Así, dentro de cada servicio, calefacción y ACS, el

combustible se considera un costo con un porcentaje fijo y otro variable, que

deberemos valorar esta proporción.

El consumo variable dependerá de la lectura de los

contadores de energía y/o ACS.

El porcentaje que se asignará como costo fijo dependerá de

la zona climática.

Este coste fijo debe existir pues existen pérdidas por

distribución y además otros aspectos como:

- El rendimiento del sistema depende del consumo, siendo el rendimiento inferior a cargas parciales.

- Las viviendas sin calefacción, también están consumiendo calefacción, al “robarle” calor a las viviendas calefactadas provocando un mayor consumo en las viviendas colindantes calefactadas.

- Las viviendas desprotegidas, como las situadas en los extremos del edificio tienen una mayor necesidad de calefacción que se debe compensar.

El coste fijo debe repartirse proporcionalmente siguiendo

algún criterio, como por ejemplo:

- Potencia instalada, aunque resulte injusta con las viviendas desprotegidas.

- Cuota de participación, pues se entiende que el consumo será proporcional a la superficie de la vivienda.

Durante la explotación de la instalación, si algún vecino

aumenta la potencia instalada, se debería aumentar su costo fijo.

Consumo eléctrico

Es imputable a los servicios de calefacción y ACS, siendo su

mayor parte independiente del consumo. Por tanto, se considera un costo fijo al

95 ó 100 %.

Mantenimiento

El mantenimiento es obligatorio, y debe llevarse a cabo

tanto si existe consumo como si no lo hay.

El mantenimiento se puede dividir en 2 tipos:

- Mantenimiento preventivo: Se considera costo fijo al 100 %.

- Mantenimiento correctivo: Se considera un costo fijo al 90 ó 100 %, pues en parte depende del uso de las instalaciones.

Agua fría

Se empleará agua para el llenado de la instalación térmica

(poca cantidad), y básicamente para el servicio de ACS.

- Para el servicio de ACS depende directamente del consumo de ACS de los vecinos. Será un costo variable, al 100 %, e imputable únicamente al servicio de ACS.

- Para el llenado de la instalación térmica será un costo muy pequeño e independiente de los consumos de calefacción y ACS. Este costo, casi despreciable, se puede repartor como un costo 100 % fijo entre los servicios de calefacción y de ACS.

Administrativos

Pueden existir otros costos como:

- Elaboración de recibos individuales.

- Parte proporcional de los gastos del personal contratado por la comunidad: portero, administrador, etc.

- Financieros.

- Otros gastos.

Estos costos se consideran como fijos al 100 %. Y se

repartirán al 50 % entre los servicios de calefacción y ACS.

Reparto de costos de

calefacción

Deberá existir en cada instalación individual un contador de

energía, o bien, disponer de repartidores de costos sobre los principales

emisores de calor.

En el servicio de calefacción existen pérdidas por

distribución que serán menores que en el servicio de ACS.

Para determinar la parte fija se observará la zona climática

determinándose este coste de acuerdo con la tabla 4, que volvemos a reproducir:

Reparto de costos de

ACS

Desde los años 80, la reglamentación dispuso la necesidad de

colocar contadores de ACS para el reparto de costos.

Pero el costo no es puramente variable, pues además existen

(por desgracia) grandes pérdidas por recirculación, las cuales serán más significativas

en consumos pequeños.

Dentro de los costos del servicio de ACS, este se dividirá,

por tanto, en costos fijos que serán entre el 40-50 % como fijo, y costos

variables, dependientes del consumo de ACS, que oscilarán entre el 50-60 %.

La proporción de costo fijo dependerá de la zona climática determinándose

este coste de acuerdo con la tabla 4, que volvemos a reproducir:

Resumen de costes fijos y variables

Procedimiento de

gestión

Empleando los datos de los últimos años, y en primer lugar

se elaborará un presupuesto contabilizando todos los gastos de calefacción y de

ACS. No puede determinarse el costo hasta que no hayan finalizado las campañas

de ambos servicios.

Se realizará un reparto en base a la cuota de participación

incluyéndose ese importe en los recibos mensuales de los vecinos. La finalidad

será que existan fondos para hacer frente a los gastos que se irán produciendo

a lo largo de la temporada.

Una vez finalizado el año se regularizará en base al consumo

de cada vecino. Liquidándose el saldo positivo o negativo de manera individual.

Y se preparará el

presupuesto para el año siguiente.

Hagamos un ejemplo

Se desea determinar el término fijo y variable del consumo

de calefacción y ACS de un edificio de 24 vecinos que tienen servicio de

calefacción y ACS colectivo. La superficie de las viviendas será inferior a 100

m2, en este caso tendrán una superficie de 90 m2.

La instalación dispone de repartidores de coste que

contabiliza el consumo de calefacción (kWh), y contadores de ACS (m3)

de manera individualizada.

La instalación ubicada en Albacete capital (zona climática

D) ha consumido durante el año 19.200 litros de gasóleo, el cual tiene un poder

calorífico inferior de 10,12 kWh/l. Por tanto la energía suministrada habrá

sido:

19200 x 10,12 = 194.304

kWh anuales

La instalación no dispone de energía solar para producción

de ACS.

Los costes anuales se componen de:

- Combustible: 13.440 €.

- Electricidad: 800 €.

- Mantenimiento: 1.800 €.

- Reparaciones: 500 €.

- Agua para llenado: 50 €.

- Agua para ACS: 4.000 €.

- Gastos lecturas de contadores: 500 €.

- Gastos administración y otros: 500 €.

Así el total de gastos anuales ha ascendido a 21.590 €.

La suma anual de los contadores de energía de los vecinos ha

totalizado un consumo de energía de 92.400kWh.

La suma anual de los contadores de ACS ha totalizado un

consumo de 920 m3. Así la energía consumida para el servicio de ACS

la podremos calcular en base a la suma de consumos de ACS. Siendo el consumo de

energía para el servicio de ACS de:

920.000 x (50 – 10) x

1,16 / 1000 = 42.688 kWh

Suponiendo una temperatura de uso del ACS de 50 ºC, y una

temperatura media del agua de red de 10 ºC (se puede determinar la temperatura

del agua de red en los apéndices del documento HE4 del CTE).

El factor 1,16 es el calor específico del agua en Wh/l.ºC.

En primer lugar se deben repartir los costos entre los

servicios de calefacción y ACS, teniendo en cuenta que:

- La superficie de las viviendas es inferior a 100 m2.

- La zona climática es D.

- No existe instalación solar térmica.

Empleando las tablas 1 y 2 se determina que la proporción

del servicio de calefacción. En este caso resultando:

Así el porcentaje de calefacción será del 55 % y el ACS será

el 45 %. Este porcentaje lo aplicaremos para el combustible y para el resto de

costes.

La otra opción para el resto de costes hubiera sido aplicar

un reparto al 50 %, o en los costes menos significativos.

Por simplificar el ejemplo se repartirán todos los costos

con un 55 % para calefacción y un 45 % para ACS.

Resultando:

En segundo lugar se deberá ir repartiendo los costos en parte

fija y variable.

Costo de combustible para calefacción

Teniendo en cuenta que la instalación está en zona climática

D, el porcentaje del costo fijo se determina aplicando siguiente tabla.

Obteniendo un porcentaje del 45 % fijo y un 55 % de

variable.

Costo de combustible para ACS

Teniendo en cuenta que la instalación está en zona climática

D, el porcentaje del costo fijo se determina aplicando siguiente tabla.

Obteniendo un porcentaje del 50 % fijo y un 50 % de

variable.

El resto de costes se repartirá del siguiente modo:

- Reparaciones: 90 % fijo.

- Resto de costos: 100 % fijo.

Resultando los siguientes porcentajes:

Y aplicando estos porcentajes resulta:

Los costos fijos se dividirán entre el número de viviendas o

bien proporcionalmente a la cuota de participación de cada vecino. En este caso

para 24 vecinos resulta:

- Fijo para calefacción: 5582 / 24 = 232,58 €/vivienda anuales.

- Fijo para ACS: 4870 / 24 = 202,92 €/vivienda anuales.

Teniendo unos promedios mensuales de:

- Fijo para calefacción: 232,58 / 12 = 19,38 €.

- Fijo para ACS: 202,92 / 12 = 16,91 €.

Los costos variables se dividirán entre las lecturas

energéticas de las viviendas cuyo total ha sido: 92.400 + 42.688 = 135.088kWh.

Por tanto el precio del coste variable (precio de la energía

producida) de esta instalación será de:

- Variable para calefacción: 4.094 / 92.400 = 0,0443 €/kWh = 4,43 c€/kWh

- Variable para ACS: 7.047 / 920 = 7,66 €/m3.

Los costos promedios por vivienda serán:

- Total costo fijo (calefacción y ACS): 232,58 + 202,92 = 435,50 € anuales.

- Total gasto promedio por vivienda: 21.590 / 24 = 899,58 € anuales.

- Total gasto promedio por vivienda mensual: 899,58 / 12 = 74,97 €.

Puede establecerse una cuota mensual por servicio de

calefacción y ACS, y regularizarse al finalizar el año.

Rendimientos

estacionales

Además al disponer de datos energéticos puede determinarse

el rendimiento estacional de los servicios de calefacción y de ACS. Pues

tenemos como datos:

Energía consumida: 194.304 kWh, de las que se ha estimado

que un 55 % corresponde al servicio de calefacción y un 45 % corresponde al

servicio de ACS.

- Energía consumida para calefacción: 106.867 kWh.

- Energía consumida para ACS: 84.437 kWh.

La energía suministrada para ambos servicios la tenemos

gracias a la lectura de los contadores de energía, y agua.

- Energía suministrada para calefacción: 92.400 kWh.

- Energía suministrada para ACS: 42.688 kWh.

El rendimiento de generación estacional será:

- Para el servicio de calefacción: 92.400 / 106.867 = 0,865 (86,5 %).

- Para el servicio de ACS: 42.688 / 84.437 = 0,506 (50,6 %).

Siendo el rendimiento de generación estacional para ambos

servicios:

(92.400 + 42.688) /

(106.867 + 84.437) = 0,706 (70,6 %)

Otros ratios de

consumo

Siguiendo con el análisis se puede realizar más ratios de

consumo por vivienda:

- Consumo combustible: 194.304 / 24 = 8.096 kWh/vivienda anuales.

- Calefacción: 106.867 /(90 x 24) = 49,48kWh/m2.vivienda anuales

- ACS: 920.000 / (24 x 12 x 30) = 106,5 litros/vivienda.dia

Y respecto a los contadores individuales se tienen los

siguientes resultados anuales:

- Calefacción: 92.400 / 24 = 3.850 kWh/vivienda

- Calefacción: 3.850 / 90 = 42,77 kWh/m2 anual

- ACS: 42.866 / 24 = 1.786 kWh/vivienda